加密行业的发展正经历着从概念验证到商业成熟的关键转折。回溯至2017年,该行业仍处于早期探索阶段,主要表现为高度投机性与基础设施的严重缺失。彼时,首次代币发行(ICO)热潮推动了资本快速涌入,但多数项目缺乏实际应用场景和可持续运营模型,导致市场形成明显的泡沫。相较之下,当前行业已呈现出显著的结构性变化:多个核心协议实现了稳定现金流,并逐步构建起去中心化金融(DeFi)生态的商业化基础。协议收入机制、收益分配模式及多链部署能力的提升,标志着加密经济正在向成熟商业模式演进。这一转变不仅增强了行业的自我造血能力,也为长期价值投资提供了现实依据。

行业成熟度的核心体现

加密行业的发展正逐步从概念验证阶段迈向商业成熟期,这一转变在多个维度上得以体现。首先,在协议发展阶段上,多数项目已从最初的白皮书构想跃迁至实际现金流验证阶段。大量去中心化协议不仅完成了技术开发和部署,还实现了持续性收入的生成,并通过代币销毁、国库积累或直接分红等方式将收益回馈给社区和投资者。

其次,基础设施的完善程度是衡量行业成熟的重要指标。以主网上线为例,主流公链如以太坊、Avalanche等均已实现稳定运行,为各类应用提供可靠底层支持。跨链互通技术的进步则显著提升了资产流动性和网络协同效应,预言机机制的成熟也为链下数据可信接入提供了保障,进一步增强了智能合约的功能边界。

最后,监管框架的渐进式发展对行业走向规范化起到了关键推动作用。全球主要经济体正逐步建立合规化监管体系,包括反洗钱(AML)规则、数字资产分类标准及交易所牌照制度等,这虽带来短期合规成本上升压力,但也为长期可持续发展奠定了制度基础。

协议收入模式的结构性转变

1. 收入机制类型学分析(交易费、借贷利差、质押收益)

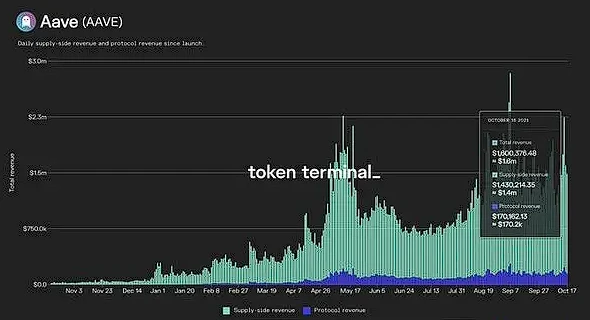

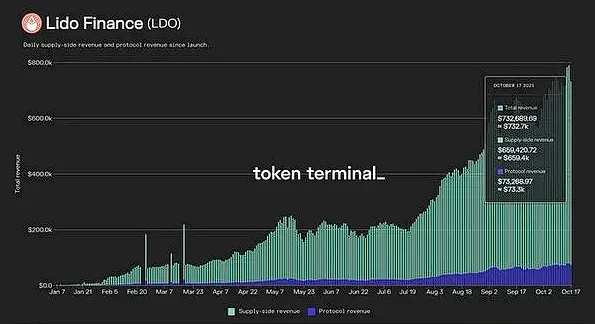

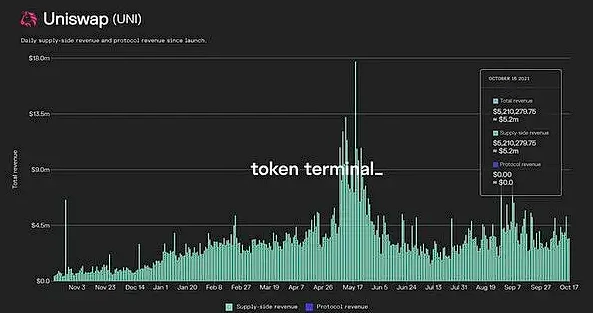

当前主流区块链协议的收入来源已呈现多元化趋势,主要可归纳为三类:交易费用、借贷利差和质押收益。去中心化交易所(DEX)如Uniswap和SushiSwap通过收取交易手续费实现盈利,其收入规模与链上交易活跃度高度相关。借贷协议如Aave和Compound则依靠资产供需差异形成的利差获取收益,即借入方支付的利率高于存款方获得的利率,差额构成协议收入。此外,流动性质押协议Lido等通过以太坊网络的质押奖励提取一定比例作为协议收入,形成稳定的现金流来源。

2. 收益分配模型创新(国库积累、代币回购、直接分红)

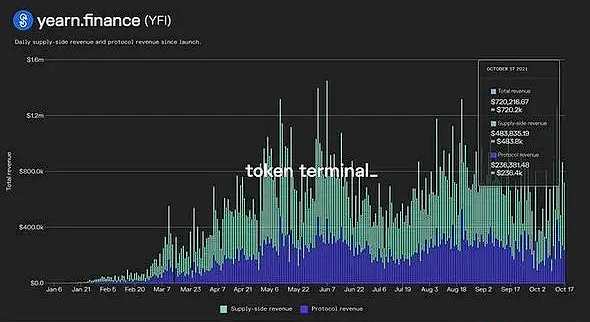

在收益分配方面,协议层正在探索更具可持续性和激励一致性的机制。多数项目选择将部分收入注入协议国库,用于生态发展、风险储备或治理提案资金支持,例如Aave每日将约17万美元存入由AAVE代币持有者管理的金库。另一类常见做法是通过代币回购销毁机制优化代币经济模型,提升持币者的长期价值捕获能力。此外,Yearn等协议采取直接分红模式,将部分收益按比例分配给代币持有者,强化了代币的金融属性。

3. 收入可持续性验证:头部协议运营数据解析

从实际运营数据来看,头部协议已展现出较强的盈利能力与持续性。Aave日均总收入达160万美元,其中17万美元进入协议金库;Lido日均质押收益73.2万美元,7.3万美元用于LDO代币持有者管理。尽管Uniswap日均交易费高达520万美元,但目前未向UNI代币持有者分配收益,反映出不同协议在收益策略上的差异化取向。

这些数据表明,加密行业正逐步建立清晰的商业逻辑和财务透明度,标志着行业从概念验证阶段迈向商业化成熟期的关键跃迁。

典型案例深度剖析

1. Aave:去中心化银行的盈利模型(日均160万美元收入拆解)

Aave作为领先的去中心化借贷协议,其商业模式的核心在于通过资金池机制实现高效的资本配置。用户将资产存入Aave的资金池中获取利息,而借款人则支付借贷利差作为成本。根据最新数据,Aave每日总收入约为160万美元,其中约17万美元直接进入由AAVE代币持有者管理的协议国库。这种收益分配机制不仅增强了协议的可持续性,也赋予代币持有者实际的治理与经济权益。

Aave的收入来源主要依赖于借贷利差,即借入利率与贷出利率之间的差额。此外,Aave还引入了“稳定费”和“清算罚金”等附加费用,进一步提升了协议的盈利能力。这种结构化的现金流模式标志着DeFi从概念验证向商业成熟的重要跃迁。

2. Lido:流动性质押衍生品的商业化路径

Lido Finance作为以太坊上的流动性质押协议,解决了传统质押中的流动性锁定问题。用户可将ETH质押并获得stETH作为质押凭证,从而在保持流动性的同时获取质押收益。Lido每日总质押奖励收入约为73.2万美元,其中7.3万美元进入LDO代币持有者的协议国库。

Lido的成功在于其对PoS机制的优化设计,使普通用户无需承担高门槛即可参与以太坊网络的安全维护。其收入模式主要来源于质押服务费,并通过DAO治理机制进行分配。这一模式不仅推动了以太坊生态的健康发展,也为其他链上资产的流动性质押提供了可复制的范本。

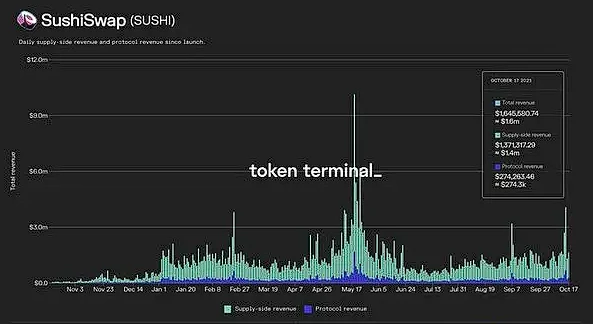

3. Uniswap vs SushiSwap:DEX协议的收入策略分野

Uniswap与SushiSwap代表了两种截然不同的去中心化交易所(DEX)收入策略。Uniswap作为行业龙头,每日交易手续费收入高达520万美元,但目前并未将任何收益分配至UNI代币持有者,而是全部归入流动性提供者(LP)。这种策略强化了其流动性优势,但也弱化了代币的经济激励功能。

相比之下,SushiSwap每日产生约160万美元的交易费收入,其中27.4万美元用于支持SUSHI代币持有者。该模式通过协议层面的收益再分配,增强了代币的实用价值与社区粘性。两者在收入策略上的差异,反映了DEX在代币经济模型设计上的不同取向:Uniswap更注重市场效率,而SushiSwap则试图在流动性激励与代币价值之间取得平衡。

这些典型案例共同揭示了一个趋势:主流DeFi协议已逐步建立起清晰、可持续的收入模型,并通过多样化的收益分配机制增强协议的长期竞争力。

行业变革的市场影响

1. 价值捕获机制重构:协议层面而非代币炒作

加密行业的核心价值捕获机制正在发生结构性转变。过去,代币价格波动主导了市场关注点,投资者主要依赖投机行为获取短期收益。然而,随着行业进入商业成熟期,协议本身的价值创造能力成为关键指标。如今,多个DeFi协议通过交易费、借贷利差和质押收益等方式实现稳定现金流,并将部分收入注入协议国库或直接分配给代币持有者。这种模式类似于传统金融中的企业盈利与分红机制,标志着价值捕获从代币炒作向协议基本面的转移。

2. 投资者行为范式转移(从投机到价值投资)

市场参与者的策略也在随之演变。早期投资者更倾向于追逐热点项目,期望通过代币升值快速获利。而当前,越来越多的参与者开始关注协议的实际运营数据、收入模型可持续性以及治理机制的有效性。例如,Aave、Lido和SushiSwap等头部协议每日产生的可观收入,为投资者提供了可量化的评估标准。这一趋势表明,市场正逐步从高波动性的投机行为转向基于基本面的价值投资逻辑。

3. 新兴风险图谱:协议竞争、监管套利与系统性风险

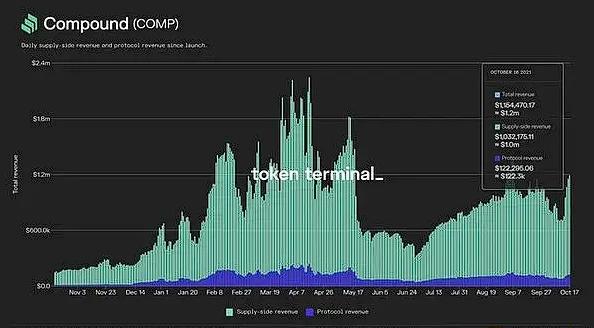

尽管行业趋于成熟,但新的风险因素也逐渐显现。首先,协议之间的竞争加剧,尤其是在DEX和借贷平台领域,Uniswap与SushiSwap、Aave与Compound等案例反映出市场份额争夺的激烈程度。其次,监管套利现象突出,部分项目选择在合规要求较低的司法管辖区部署,可能引发长期法律不确定性。此外,由于多个协议高度互联,一旦某个关键基础设施出现故障或遭受攻击,可能触发跨链、跨生态系统的连锁反应,形成潜在的系统性风险。这些新兴挑战要求市场参与者具备更强的风险识别与管理能力。

未来发展趋势展望

- 收益模型可扩展性挑战(多链部署与跨生态协同) 随着主流协议在以太坊、Avalanche等多个链上部署,如何实现收益模型的跨链可扩展性成为关键问题。不同链上的用户基数、资产流动性及Gas成本差异显著,要求协议在收益分配机制上具备动态调整能力。此外,跨链资产桥接和治理权协调也增加了系统复杂度。

- 代币经济模型迭代方向(治理权价值化、收益权证券化) 当前代币已从单纯的治理工具向价值捕获载体演进。头部协议通过将治理权与现金流分配挂钩,提升代币持有者的参与深度。同时,收益权证券化趋势初现,部分项目尝试将未来收益流打包为可交易金融产品,增强资本效率与市场流动性。

- 行业规模化发展的临界点预判 当DeFi协议的总锁定资产(TVL)与持续盈利能力达到一定阈值时,可能触发机构投资者的大规模入场。结合监管框架逐步清晰,合规基础设施完善将成为行业迈向主流化的关键临界点。