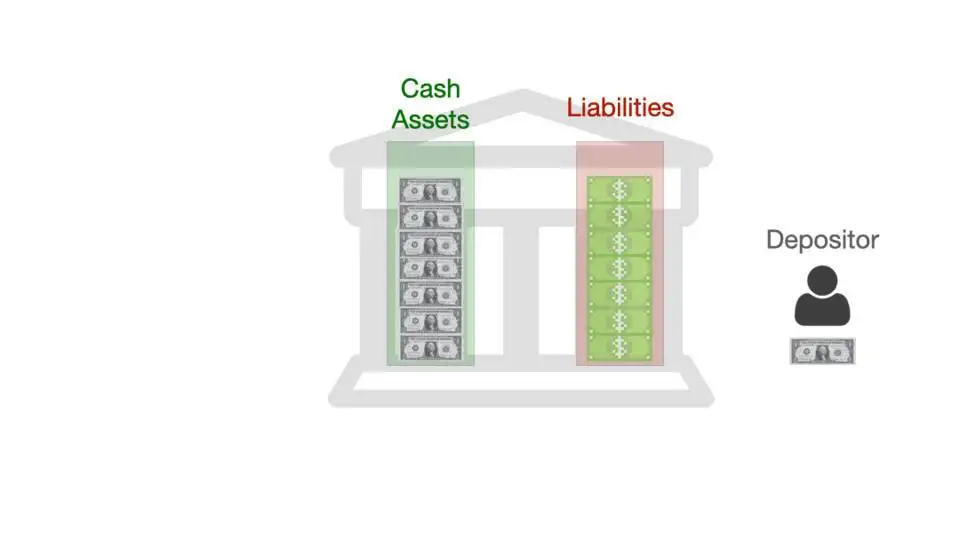

稳定币作为连接传统金融与加密经济的桥梁,其设计机制直接影响系统的稳定性与可持续性。然而,当前行业对稳定币的理解存在诸多认知偏差,往往将其复杂化,忽视了其本质逻辑。实际上,每个稳定币协议都可以类比为一家银行,通过资产负债结构来管理资产与负债之间的关系。这种类比不仅有助于厘清稳定币的运作机制,也为评估其风险提供了清晰框架。

在传统银行模型中,资产端通常由储备金构成,而负债端则体现为可赎回的货币凭证。类似地,法币抵押型稳定币(如 USDT 和 USDC)依赖于 1:1 的储备支持,并通过赎回机制维持锚定。然而,当这一逻辑被移植到加密资产上时,波动性使得全额抵押难以维系,从而催生出超额抵押、算法调节等新型机制。

为了更系统地比较不同稳定币模型,构建一个可视化的分析框架至关重要。该框架应涵盖资产构成、负债结构、可赎回性机制以及价值分配路径,从而帮助研究者和开发者识别潜在风险并优化设计逻辑。

全额储备金银行模型解析

1. 法币储备型稳定币的资产负债结构

法币储备型稳定币(如USDT、USDC)采用全额储备金模式,其资产负债结构高度透明且对称。资产端主要由美元现金或短期高流动性资产构成,负债端则表现为等值的稳定币发行量。每单位稳定币理论上均可按1:1比例赎回对应法币储备,确保了系统的偿付能力与价格锚定的稳定性。

2. 可赎回性对锚定机制的作用

可赎回性是维持锚定的核心机制之一。当市场价偏离1美元时,套利者可通过赎回机制进行无风险套利:当稳定币折价时买入并赎回为美元,溢价时则反向操作。这种机制通过市场参与者的逐利行为自动调节供需,使价格回归锚定区间,增强了系统稳定性。

3. 股东权益与手续费收益模型

稳定币发行方通常以公司形式运营,股东权益体现在对储备资产增值及手续费收入的索取权上。收入来源主要包括铸币与赎回手续费、储备资产的投资收益等。该模型类似于传统银行业务,利润分配机制激励股东持续优化运营效率,同时承担信用与合规风险。

全额储备金加密稳定币实践

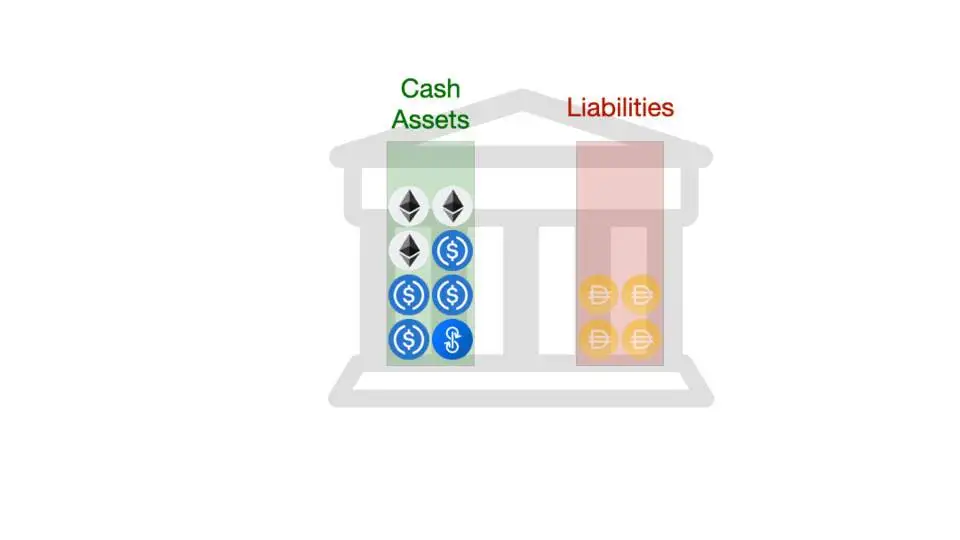

1. MakerDAO的超额抵押机制

MakerDAO 是全额储备金加密稳定币模式的典型代表,其核心机制依赖于超额抵押设计。用户通过锁定 ETH(或其他支持的加密资产)生成 Dai 稳定币,系统要求抵押率通常高于 150%,以应对价格波动带来的清算风险。这种结构确保即使在极端市场条件下,Dai 的总负债仍由充足的资产支撑。此外,MakerDAO 引入了稳定费和全局清算机制,前者用于调节 Dai 的供需,后者则在系统面临抵押不足时启动,保障债务清偿。

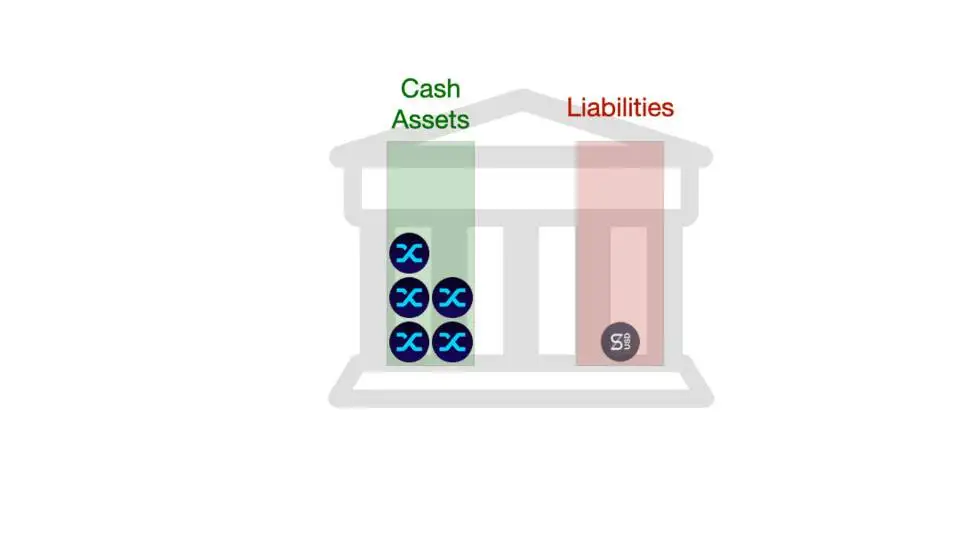

2. Synthetix的SNX单币质押模式

Synthetix 采用独特的单币质押模型,仅接受其原生代币 SNX 作为抵押物发行 sUSD。由于 SNX 波动性较高,系统设定了高达 600% 的抵押率,以提供足够的安全边际。与 MakerDAO 不同,Synthetix 不依赖外部清算人,而是通过链上债务池机制实现自动清算。SNX 质押者不仅承担抵押责任,还参与协议治理并获取交易费用收益,形成激励相容的治理结构。

3. 加密资产缓冲设计的共性特征

尽管 MakerDAO 和 Synthetix 在资产选择和清算机制上存在差异,二者均体现出加密资产缓冲设计的核心特征:超额抵押、动态风险管理及链上可执行性。超额抵押为价格波动预留缓冲空间;动态调整参数(如稳定费、抵押率阈值)增强系统适应性;智能合约保障规则透明执行,降低人为干预风险。这些机制共同构建了去中心化环境下稳定币的信用基础,但同时也带来资本效率偏低的固有限制。

算法央行型稳定币运作机制

1. Fei Protocol的市场做市策略

Fei Protocol 是典型的算法央行型稳定币项目,其核心机制围绕协议主导的市场做市展开。FEI 的目标是通过智能合约在去中心化交易所(如 Uniswap)上提供持续流动性,并利用“重新加权”(Re-weighting)机制动态调整 FEI/ETH 池的价格,以维持锚定美元的目标价格。当 FEI 市场价格偏离锚定点时,协议会自动触发买入或卖出操作:若价格低于 \(1,协议将使用储备资产从市场回购 FEI;若高于 \)1,则释放更多 FEI 进入市场以压低价格。这种机制类似于中央银行在外汇市场上的干预行为,但区别在于其执行完全依赖于智能合约,减少了人为裁量空间。

然而,Fei 的风险在于其抵押资产主要为加密货币,波动性较高。若遭遇极端行情,储备资产价值可能不足以支撑 FEI 的赎回需求,从而引发信任危机。此外,该模型对市场流动性的依赖较强,若交易深度不足,可能导致价格剧烈波动,削弱锚定稳定性。

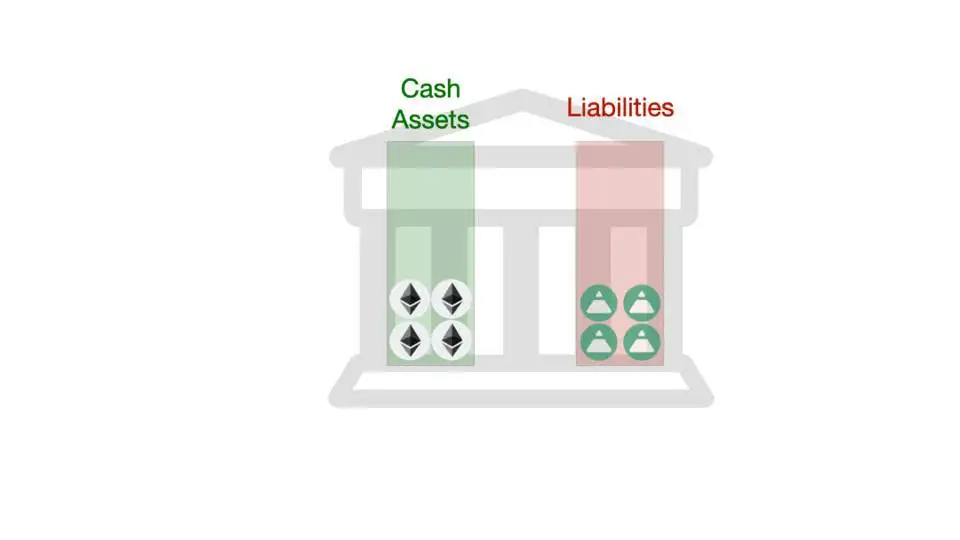

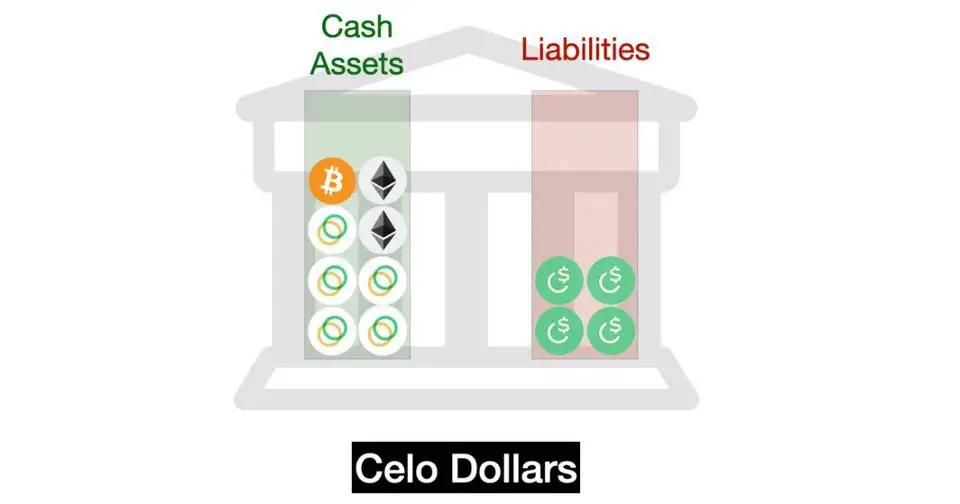

2. Celo的储备资产多元化路径

Celo Dollar(cUSD)采用了一种更为稳健的算法央行模式,其核心在于构建多元化的储备资产组合。CELO 作为 Celo 区块链的原生代币,充当系统的主要抵押品,同时协议还持有包括 BTC、ETH 等多种主流加密资产作为补充储备。这种多元化设计旨在降低单一资产价格波动对整体系统稳定性的影响。

Celo 协议设定储备资产需始终超过流通中的 cUSD 总值的 200%,以确保系统具备足够的缓冲能力。若储备比率跌破阈值,系统将启动自动再融资机制,例如通过对 CELO 转账收取附加费来筹集资金。与 Fei 不同的是,Celo 在设计中引入了更强的资本控制手段和更广泛的资产基础,使其在面对市场冲击时更具韧性。

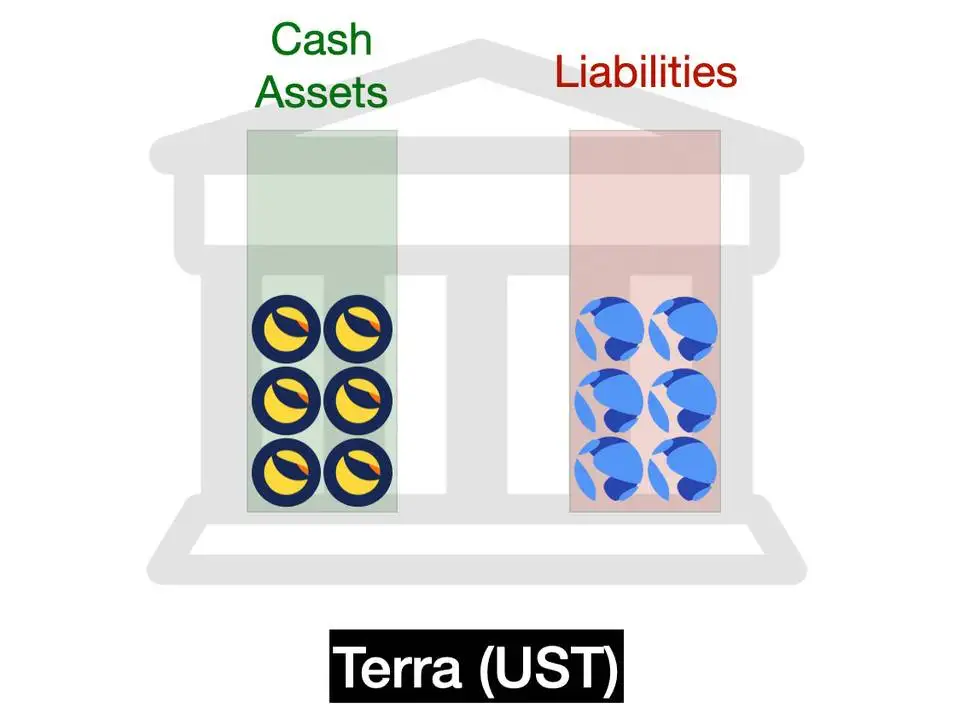

3. Terra的Luna动态铸币模型

Terra 生态中的 UST 稳定币采用 Luna 动态铸币机制,形成一种独特的双代币结构。UST 的发行与销毁直接与 Luna 绑定:用户可用 Luna 铸造 UST,也可将 UST 赎回为 Luna,兑换比例由市场供需决定。当 UST 价格低于 \(1 时,套利者可通过销毁 UST 获取溢价 Luna,从而减少 UST 供应并推高价格;反之,当 UST 价格高于 \)1 时,铸造新 UST 并抛售可获利,进而增加供应并拉低价格。

这一机制的核心优势在于无需外部抵押资产,仅依靠 Luna 的市值波动即可维持 UST 的锚定。然而,这也意味着 Luna 的市值必须足够庞大且具有流动性,才能支撑大规模的 UST 发行。一旦市场信心动摇,Luna 可能面临螺旋式下跌风险,进而危及 UST 的稳定性。因此,Terra 的模型高度依赖生态应用的增长与用户对 Luna 的长期信任。

Seigniorage Shares模式的风险剖析

1. Basis Cash的债务周期机制缺陷

Basis Cash采用基于债券发行与铸币税分配的Seigniorage Shares模型,其核心逻辑是通过动态调节货币供给维持价格稳定。然而,该机制存在结构性缺陷:在收缩周期中,系统通过发行债券回收流动性以支撑价格,但若市场信心持续下滑,债券无法如期兑付,将导致债务累积并进入恶性循环。此外,在扩张周期中,新增铸币税被直接分配给股东(即治理代币持有者),而非用于充实系统储备,这使得协议缺乏足够的缓冲资产应对极端行情,最终易引发“死亡螺旋”。

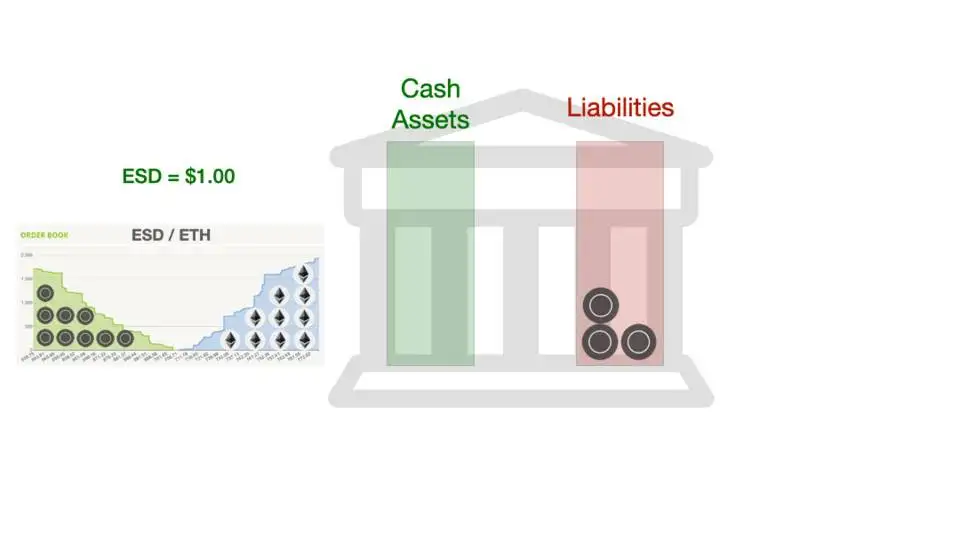

2. Empty Set Dollar的质押通胀悖论

Empty Set Dollar(ESD)试图通过将稳定币与权益属性融合来增强激励结构,其设计允许用户将ESD代币质押以获得增发奖励。这一机制看似能提升用户参与度,实则引入了严重的通胀悖论:当市场情绪高涨时,大量代币被质押并增发,推高流通量和价格波动;而在价格下跌时,用户为避免损失而撤回质押,进一步削弱系统的稳定性。这种正反馈机制加剧了供需失衡,使锚定机制难以维系,最终导致ESD v1的价格剧烈偏离1美元目标。

3. 无抵押算法稳定币的信任危机根源

Seigniorage Shares类稳定币本质上依赖市场共识与博弈均衡,缺乏任何形式的资产背书。其运行高度依赖参与者对未来价值的预期,一旦市场情绪逆转或遭遇外部冲击,系统便迅速陷入信任崩塌。由于没有可赎回资产作为最后担保,协议只能依靠智能合约内的激励机制维持锚定,而这些机制在极端条件下往往失效。这种“信心即抵押”的设计使其极易受到投机攻击和流动性挤兑,成为其长期可持续性的根本性挑战。

稳定币设计的范式演进与启示

1. 不同抵押机制的稳定性对比

稳定币的设计演化中,抵押机制是决定其价格稳定性的核心要素。全额法币储备型(如USDT、USDC)依赖中心化资产的刚性兑付能力,具备较高的稳定性,但牺牲了去中心化特性。加密超额抵押模式(如MakerDAO的Dai、Synthetix的sUSD)通过引入超额抵押率和清算机制,在去中心化前提下增强了抗波动能力,但面临抵押效率低、资本利用率受限的问题。相较之下,算法央行型(如Fei、Celo、UST)不依赖传统抵押,而是通过智能合约执行市场做市或动态调节机制维持锚定,虽提升了资本效率,但在极端市场条件下可能面临流动性枯竭风险。

2. 智能合约执行与央行裁量权差异

传统央行通过货币政策工具(如利率调整、公开市场操作)灵活应对经济波动,具有高度的裁量权。而算法稳定币则将这一职能编码至智能合约中,形成可预测、自动化的执行逻辑。例如Fei Protocol通过Uniswap进行再加权以维护锚定,Terra利用Luna的动态铸币机制调节UST供应。这种“程序化央行”减少了人为干预风险,但也限制了在黑天鹅事件中的应急响应能力,暴露出规则刚性与现实复杂性之间的矛盾。

3. 去中心化稳定币的未来设计空间

当前主流稳定币模型各具优劣,未来设计需在稳定性、资本效率与去中心化之间寻求更优平衡。潜在方向包括:引入多资产组合抵押以分散单一资产风险;结合预言机网络实现更具弹性的清算与调节机制;探索混合型架构,融合抵押与算法调控优势。此外,如何通过治理机制增强系统对极端事件的适应能力,同时避免Seigniorage Shares模式的信任危机,将成为去中心化稳定币持续演进的关键命题。