虚拟货币交易所的“简单赚币”服务近年来备受投资者关注,这类产品以“低门槛、高收益”为卖点,吸引了大量用户参与。然而,在看似诱人的收益率背后,隐藏着诸多法律风险和合规隐患。本文将从金融属性界定、监管要求、用户协议陷阱三个维度,剖析“简单赚币”服务的潜在风险,并为投资者提供理性参与建议。

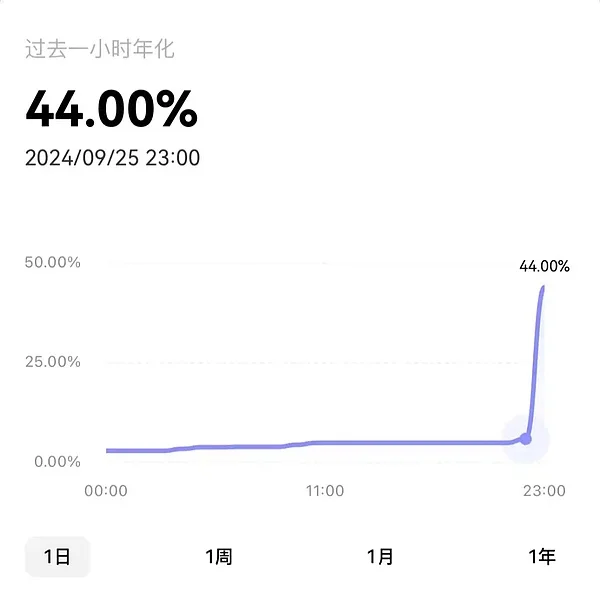

一、高收益背后的异常信号:从6%到44%的利率飙升

某头部虚拟货币交易所在其“简单赚币”板块中,将USDT活期理财的预期年化利率从常规的6%突然上调至44%,引发市场热议。这一远超行业平均水平的收益率,看似是平台“让利用户”的福利活动,实则可能是流动性危机下的“饮鸩止渴”。

历史数据显示,当传统金融机构出现“高息揽储”行为时,往往预示着其资金链紧张或投资标的风险剧增。虚拟货币市场缺乏实体资产支撑,此类高收益承诺更可能伴随“庞氏骗局”特征——用新用户的资金支付旧用户的利息,最终在流动性枯竭时崩盘。

二、金融属性与法律界定:“简单赚币”是否属于非法吸储?

从业务模式看,“简单赚币”服务通常要求用户将虚拟货币转入平台指定账户,由平台进行“托管运营”并承诺固定收益。这种“保本付息”的特征,已具备《防范和处置非法集资条例》中界定的“非法吸收公众存款”构成要件:未经许可、公开宣传、承诺回报、面向社会公众吸收资金。

以香港为例,虚拟货币交易所除了需要向香港证券及期货事务监察委员会 (SFC) 申请第1类(证券交易)和第7类(自动化交易服务)牌照,若涉及资产管理业务,还需额外申请第9类(提供资产管理)牌照。

目前,全球多数司法管辖区尚未明确虚拟货币“理财服务”的合法地位,平台合规持牌是第一步,否则任何“赚币”承诺都可能触及法律红线。

三、法律风险和建议:从用户协议到争议解决的全链条陷阱

1. 格式条款暗藏玄机

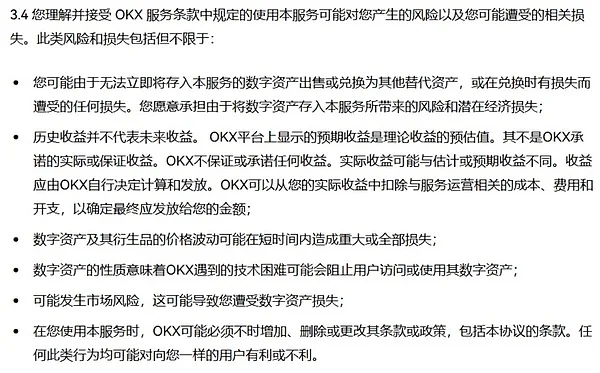

平台通过《用户协议》中的格式条款,将风险完全转移给用户。例如,某交易所协议中载明:“因市场波动导致的资产损失,平台不承担任何责任”“用户授权平台对其资产进行全权处置”。

根据《民法典》第四百九十七条,排除对方主要权利、加重对方责任的格式条款无效,但普通用户往往因缺乏法律知识而忽视这些“霸王条款”。

2. 自动续投功能的合规风险

部分平台默认开启“自动续投”,用户若未及时手动赎回,资产将被强制转入下一期理财。这种“变相锁定资金”的行为,可能构成《证券法》中的“变相公开发行证券”。

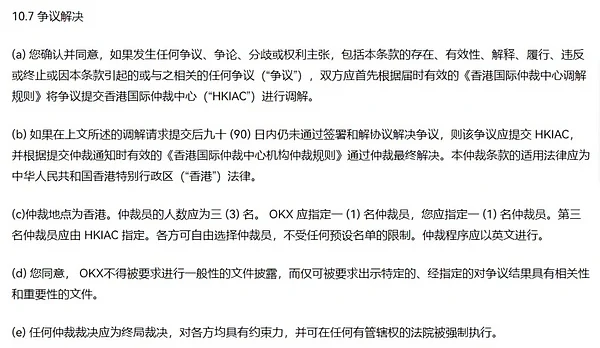

3. 争议解决条款的维权壁垒

用户协议中常约定“争议由境外仲裁机构管辖”,这意味着用户需承担高昂的跨国维权成本。例如,某平台指定“开曼群岛大法院”作为管辖机构,单案仲裁费用高达数万美元,远超普通用户的承受能力。

四、投资者理性参与建议

- 核实平台资质:优先选择持有金融监管牌照(如美国MSB、新加坡MAS、香港SFC)的交易所,避免参与无资质平台的“高收益”项目。

- 拒绝保本承诺:任何“稳赚不赔”“保本付息”的宣传均涉嫌违规,虚拟货币价格波动剧烈,不存在绝对安全的“赚币”渠道。

- 控制投资比例:将“简单赚币”的投入金额控制在个人可承受损失范围内,不超过总资产的5%。

虚拟货币市场仍处于监管灰色地带,投资者需警惕“高收益”陷阱,在参与“简单赚币”服务前,务必仔细阅读用户协议,必要时咨询专业法律人士,避免因盲目追求收益而遭受财产损失。